Là một trong những ngân hàng có sức bật mạnh mẽ trong nửa đầu năm 2021, Ngân hàng TMCP Tiên Phong (TPB) đang dần khẳng định tiềm năng của mình trên thị trường chứng khoán. Hoạt động kinh doanh 6 tháng đầu năm 2021 của ngân hàng có sự tăng trưởng mạnh mẽ, trong đó lợi nhuận trước thuế quý 2 tăng gần 55% so với cùng kì năm ngoái, đạt 1,500 tỷ đồng. Các chuyên gia nhận định rằng giá cổ phiếu TPB sẽ còn tiếp tục đạt mục tiêu cao hơn trong những tháng cuối năm. Hãy cùng chúng tôi phân tích kĩ hơn về cổ phiếu này qua bài viết dưới đây.

Kết quả kinh doanh tăng trưởng tốt

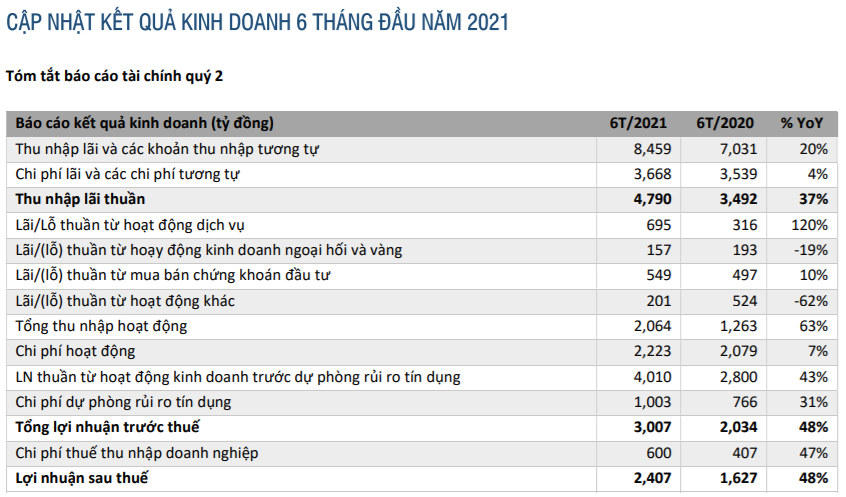

Lũy kế 6 tháng đầu năm 2021 LNTT Cổ phiếu TPB đạt hơn 3,000 tỷ đồng (+47.8% yoy), đạt 52% trong kế hoạch năm 2021 do TPB đề ra. Trong đó, thu nhập lãi thuần của 6 tháng đầu năm 2021 tăng 20% so với 6 tháng đầu năm 2020. Chủ yếu nhờ có sự tăng trưởng trong thu nhập lãi cho vay khách hàng. Tuy nhiên khoản thu nhập lãi từ tiền gửi có sụt giảm mạnh so với 6 tháng đầu năm 2020.

NIM quý 2/2021 của TPBank tăng lên mức 4.4%, chủ yếu do chi phí huy động thấp ở mức 3.8%. Đây là mức thấp nhất kể từ năm 2017 đến nay của ngân hàng. Các mảng kinh doanh ngoài lãi cũng tăng trưởng mạnh mẽ. OPEX tiếp tục được tối ưu hóa và CIR được khống chế ở mức 36%.

Chất lượng tài sản cải thiện mạnh mẽ

Chất lượng tài sản cải thiện mạnh mẽ. Cụ thể, nợ xấu (NPL) từ Nhóm 3-5 giảm từ 1.19% xuống 1.15%. Nợ nhóm 2 giảm mạnh 10.7% so với quý 1, còn 1,938 tỷ đồng. TPB tích cực xóa 400.5 tỷ nợ xấu trong kỳ. Từ đó nâng tổng mức xóa nợ xấu 6 tháng đầu năm lên 710.1 tỷ.

Chi phí dự phòng quý 2/2021 tăng 38.6% so với cùng kỳ lên 612.2 tỷ, nâng tỷ lệ bao phủ nợ xấu LLR lên mức cao mới 144.8%, so với mức 134% của quý 1. TPB cắt giảm tỷ trọng các phân khúc rủi ro cao như vay mua ô tô và thẻ tín dụng. Mục tiêu nhằm hạn chế các khả năng hình thành nợ xấu.

Cuối quý 2/2021, nợ tái cơ cấu tiếp tục giảm 27% so với quý trước xuống 1,200 tỷ đồng tương ứng với 0.95% dư nợ. Nợ tái cấu trúc giảm ở tất cả các nhóm khách hàng. So với quý 1 đầu năm, nhóm khách hàng doanh nghiệp lớn giảm 10%, nhóm khách hàng SME giảm nhẹ 2% và nhóm khách hàng cá nhân có sự sụt giảm đáng kể ở mức 75%.

Hoạt động tín dụng tiếp tục được đẩy mạnh

Nhóm khách hàng truyền thống như vay mua nhà, ô tô hay nhóm khách hàng SMEs tiếp tục giúp tăng trưởng tín dụng của TPB đạt khoảng 11% so với đầu năm, gần đạt trần tín dụng mà Ngân hàng Nhà Nước cấp. Với tỷ lệ an toàn vốn CAR ở mức cao, CSI đánh giá TPB vẫn sẽ được NHNN nới “room” tín dụng mạnh trong thời gian tới.

Tăng vốn điều lệ giúp có thêm dư địa để phát triển trong tương lai

Với 1.000 tỷ vốn điều lệ tăng thêm nhờ vào việc phát hành riêng lẻ trong thời gian tới, chúng tôi kì vọng TPB sẽ có thêm nguồn vốn để mở rộng các hoạt động kinh doanh. Từ đó thúc đẩy việc tăng trưởng lợi nhuận và cải thiện các hệ số an toàn vốn.

TPB hiện đang là một trong các ngân hàng có hiệu quả sử dụng vốn cao nhất hệ thống. Tỷ suất sinh lời trên tổng tài sản (ROA) của ngân hàng đạt 2%. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đạt 24.7%.

Chúng tôi dự phóng, LNST trong năm 2021 đạt mức 4,412 tỷ VNĐ tương đương mức EPS đạt 3,765 VNĐ. Tại mức giá 34,800 đồng/ cổ phiếu, khuyến nghị mua với cổ phiếu TPB. Giá mục tiêu là 42,100 đồng/ cổ phiếu theo phương pháp kết hợp RI và P/B.