Là một trong những cổ phiếu luôn được các nhà đầu tư quan tâm, HPG vẫn giữ cho mình vị thế nhất định trên thị trường chứng khoán Việt Nam. Những tín hiệu kinh doanh tích cực của công ty này càng cho thấy đây vẫn sẽ là một cổ phiếu tốt mà các nhà đầu tư nên nắm giữ trong dài hạn. Mặc dù sản lượng toàn ngành thép xây dựng có giảm, song sản lượng các sản phẩm thép của Hòa Phát vẫn tăng liên tục trong 2 tháng trở lại đây. Hãy cùng chúng tôi phân tích chi tiết hơn về triển vọng của cổ phiếu HPG trong những tháng cuối năm qua bài viết dưới đây.

Tình hình kinh doanh của Hòa Phát

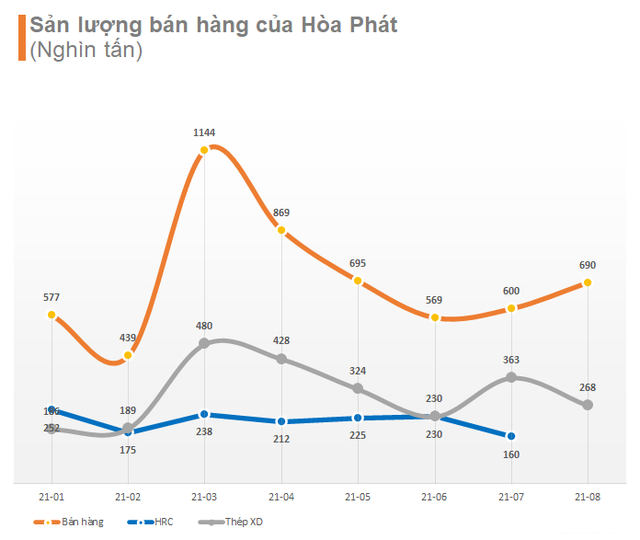

Sản lượng tiêu thụ tháng 8/2021

Ngày 8/9/2021, HPG đã công bố sản lượng tiêu thụ tháng 8/2021. Mức sản lượng tăng mạnh mẽ bất chấp việc thắt chặt các biện pháp phong tỏa trên toàn quốc. Tháng 8/2021, Tập đoàn Hòa Phát đạt sản lượng thép thô 681.000 tấn, tăng 40% so với cùng kỳ. Sản lượng bán hàng các sản phẩm thép đạt 690.000 tấn. Trong đó, thép xây dựng đạt 268.000 tấn, giảm 17% so với cùng kỳ.

Mặc dù thép xây dựng giảm song sản lượng bán hàng các sản phẩm thép của Hoà Phát đã tăng 2 tháng liên tiếp, sau khi chạm đáy vào tháng 6/2021. Hoà Phát không công bố sản lượng bán HRC tháng này.

Bên cạnh thực hiện nghiêm các biện pháp phòng chống dịch Covid-19, các nhà máy, Khu liên hợp sản xuất thép của Hòa Phát tại Hưng Yên, Hải Dương, Quảng Ngãi vẫn duy trì hoạt động liên tục nhằm đảm bảo nguồn cung thép dồi dào cho thị trường. Các lò cao tại Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất ngày càng ổn định. Qua đó đóng góp lớn nhất vào sản lượng chung.

Các động lực tăng trưởng chính bao gồm: sản lượng phôi thép và thép cuộn cán nóng phục hồi và mảng tôn tiếp tục tăng trưởng tốt nhờ nhu cầu xuất khẩu tăng cao. Tuy nhiên, sản phẩm thép xây dựng và ống thép, chủ yếu được tiêu thụ trong nước, đã chịu ảnh hưởng nặng nề bởi các biện pháp phong tỏa.

Sản lượng thép cuộn cán nóng và tôn hồi phục mạnh mẽ

Theo tính toán, sản lượng thép cuộn cán nóng tháng 8/2021 phục hồi mạnh mẽ so với tháng trước. Sản lượng đạt mức cao kỷ lục 272.974 tấn. Mức này tăng 70,6% so với tháng trước trong bối cảnh các biện pháp phong tỏa đang được thắt chặt. Kết quả này sát với dự báo của các chuyên gia. Sản lượng tiêu thụ thép cuộn cán nóng hồi phục tốt. Bởi HRC là nguyên liệu đầu vào chính cho sản xuất tôn và ống thép. Nhu cầu đối với các sản phẩm tôn vẫn tăng mạnh do nhu cầu xuất khẩu cao.

Trong tháng 8/2021, HPG tiêu thụ được 30.333 tấn tôn. Mức này tăng 43,1% so với cùng kỳ và 9,4% so với tháng trước. Kết quả này nhờ nhu cầu xuất khẩu rất lớn.

Ống thép tiêu thụ tại thị trường trong nước và bị ảnh hưởng nặng nề do các lệnh phong tỏa. Sản lượng tiêu thụ ống thép trong tháng 8/2021 giảm 49,4% so với cùng kỳ và 12,2% so với tháng trước, xuống chỉ còn 38.693 tấn.

Sản lượng tiêu thụ thép cuộn cán nóng, tôn và ống thép lũy kế 8 tháng đầu năm 2021 lần lượt là 1,77 triệu tấn, 218,000 tấn (tăng 140% so với cùng kỳ) và 458,000 tấn (giảm 8,2% so với cùng kỳ).

Sản lượng tiêu thụ phôi thép bù đắp một phần thép xây dựng sụt giảm

Sản lượng tiêu thụ thép dài giảm 29,2% so với cùng kỳ và 4,4% so với tháng trước xuống còn 348.000 tấn trong tháng 8/2021. Mức tiêu thụ này là đáng khích lệ trong bối cảnh các biện pháp phong tỏa ngày càng thắt chặt. Điều này cho thấy nỗ lực rất lớn của HPG để đẩy mạnh xuất khẩu trong tháng 8/2021. Sản lượng tiêu thụ thép xây dựng 8 tháng qua đạt 2,47 triệu tấn (tăng 15,7% so với cùng kỳ).

Sản lượng tiêu thụ phôi thép là 80.000 tấn (giảm 52,9% so với cùng kỳ). Tuy nhiên đã có mức cải thiện tốt từ mức 0 trong tháng trước. Lũy kế 8 tháng đầu năm 2021, sản lượng tiêu thụ phôi thép là 671.772 tấn. Mức này giảm 42,5% so với cùng kỳ.

Tổng sản lượng tiêu thụ thép dài trong 8 tháng đầu năm 2021 đạt 3,14 triệu tấn. Sản lượng này giảm 4,9% so với cùng kỳ.

VCCI không đồng tình với đề xuất thuế xuất khẩu của phôi thép

Vào giữa tháng 7/2021, Bộ Tài chính đã công bố dự thảo điều chỉnh tăng thuế suất thuế xuất khẩu phôi thép từ 0% lên 5%. Mục đích ban đầu là hạn chế xuất khẩu phôi thép để duy trì sản xuất và ổn định nguồn cung phôi trong nước. Nhờ đó hỗ trợ ổn định giá thép trong nước.

VCCI không cho rằng tăng thuế xuất khẩu phôi thép để bảo toàn sản xuất trong nước là thuyết phục. Vì hiện nay thị trường trong nước không thiếu phôi thép. Do đó, việc tăng thuế xuất khẩu phôi thép khó có thể làm giảm giá phôi trong nước. Từ đó khó giảm giá thép thành phẩm.

Ngoài ra, nguyên nhân chính khiến thép tăng giá gần đây là do giá nguyên liệu đầu vào. Các nguyên liệu như quặng sắt, than cốc và thép phế liệu tăng mạnh. Đối với các doanh nghiệp sản xuất thép Việt Nam, hầu hết nguyên liệu đầu vào cần phải nhập khẩu.

Trước đó, Hiệp hội Thép Việt Nam (VSA) cũng đã cho rằng đề xuất này không phù hợp. Nhất là trong bối cảnh làn sóng COVID-19 hiện tại vốn đã gây nhiều thách thức khi nhiều địa phương trên toàn quốc đang thực hiện Chỉ thị 16 và 15. Vì vậy, VSA đề xuất thúc đẩy và tạo điều kiện xuất khẩu là rất quan trọng với ngành thép. Vì nó có thể giúp duy trì và thúc đẩy sản xuất, nâng cao hiệu quả đầu tư, tạo và duy trì việc làm. Ngoài ra, xuất khẩu có thể giúp tăng nguồn thu ngoại tệ và đa dạng hóa rủi ro kinh doanh.

Việc áp dụng thuế xuất khẩu phôi thép là 5% sẽ khó có thể xảy ra. Đây sẽ là một kết quả tích cực cho HPG.

Khuyến nghị đầu tư cổ phiếu HPG

Thép Hòa Phát có nhiều lợi thế cạnh tranh. Có cảng biển nước sâu ngay tại nhà máy, giúp dễ dàng vận chuyển nguyên vật liệu, hàng hóa xuất đi các thị trường. Đặc biệt, thép Hòa Phát được luyện từ quặng sắt chất lượng cao, chủng loại sản phẩm đa dạng.

HSC duy trì dự báo năm 2021 với doanh thu thuần và lợi nhuận thuần lần lượt là 152 nghìn tỷ đồng (tăng trưởng 68,2%) và 33,9 nghìn tỷ đồng (tăng trưởng 152,2%). Cổ phiếu HPG đang giao dịch với P/E dự phóng 2021 và trượt dự phóng 1 năm lần lượt là 7,1 lần và 7,2 lần so với mức bình quân P/E trượt dự phóng 1 năm trong quá khứ là 8,5 lần (kể từ năm 2017).

HPG là lựa chọn hàng đầu trong ngành thép. Cổ phiếu này có các yếu tố tốt, định giá rẻ, vị thế dẫn đầu và triển vọng tươi sáng.